どうもsyukamaruです。

「せどりの確定申告はどうしたらいいんだろう」、「棚卸はどうしたらいんだろう」と疑問を持つ方も多いと思います。

本記事は棚卸資産の意味から作業方法まで解説していきます。

この記事を見ることで最低限必要な棚卸の知識が身に付くとともに、アマゾンセラーでの作業方法方法を知ることが出来ます。

最後には世界一簡単な方法もお伝えしますので、初心者の方から中級者以上の人まで必見です。

棚卸と棚卸資産

棚卸資産とは①販売する商品の売れ残り②社内で使用する消耗品が該当します。

棚卸とは、社内に滞留する「棚卸資産」の数量を実際に数えて、その価値を確認することをいいます。

棚卸の目的

棚卸の目的は以下2つであり、棚卸資産の計上を忘れてしまうと利益が不当に少なく計算されることになり、脱税行為にもなります。

実際の在庫(数量)を確認して、帳簿上記録された数量と照らし合わせること

棚卸資産の状態や需要を見て、商品の価値が取得価額より低下していないか確認すること

棚卸の計算式

棚卸の計算式は「棚卸し = 棚卸し数量 × 棚卸し単価」となります。

棚卸し数量

・リスト方式での棚卸し

リスト方式は、在庫管理システムから在庫のリスト(帳簿棚卸高)を出力し、実際の在庫(実地棚卸高)と照らし合わせる方法となります。

リスト方式のメリットは、リストと比較しながら在庫数を確認できることです。

・タグ方式での棚卸し

タグ方式は、品目や数量を記入するタグ(棚札)を用意して棚卸しをする方法です。

リスト方式のようにシステムを用意する必要はなく、どの業種においても取り入れられる方法です。

バーコードを読み込んで棚卸しをするバーコード方式もあります。

棚卸し在庫の評価計算

・原価法

個別法

棚卸資産ひとつひとつの仕入単価を個別に管理していく方法です。

先入先出法

先入先出法は、先に入ってきた資産を順に払い出したものとみなして計算する方法です。

総平均法

総平均法は、年または月に取得した棚卸資産の総額を、取得した総数量で除して、年または月当りの平均取得単価を計算する方法です。

移動平均法

移動平均法は、棚卸資産を受け入れる都度、平均値を求める方法です。

売価還元法

売価還元法は、販売総額に原価率を乗じて棚卸資産の取得単価を求める方法です。

事前に評価方法の届出を提出し、税務署の承認を受けておく必要があります。

また届出をしなかった場合、税法上の個人事業者や法人の棚卸しは、期末からもっとも近い仕入単価で評価する「最終仕入原価法」が法定の評価方法となります。

名称のとおり「最後に仕入れた商品の原価(仕入単価)によって評価する」方法です。各商品の棚卸し数量にそれぞれの最終仕入単価を乗じて金額を求めます。

・低価法

在庫の資産価値が仕入価額(原価)より低下している場合に行う評価方法です。

棚卸資産の実態を正しく評価できるように、税法では低価法による棚卸評価も認められています。

原価法で計算した評価額と、時価による評価額を比較して、時価の方が低いときに時価を採用して期末の残高を評価する方法です。

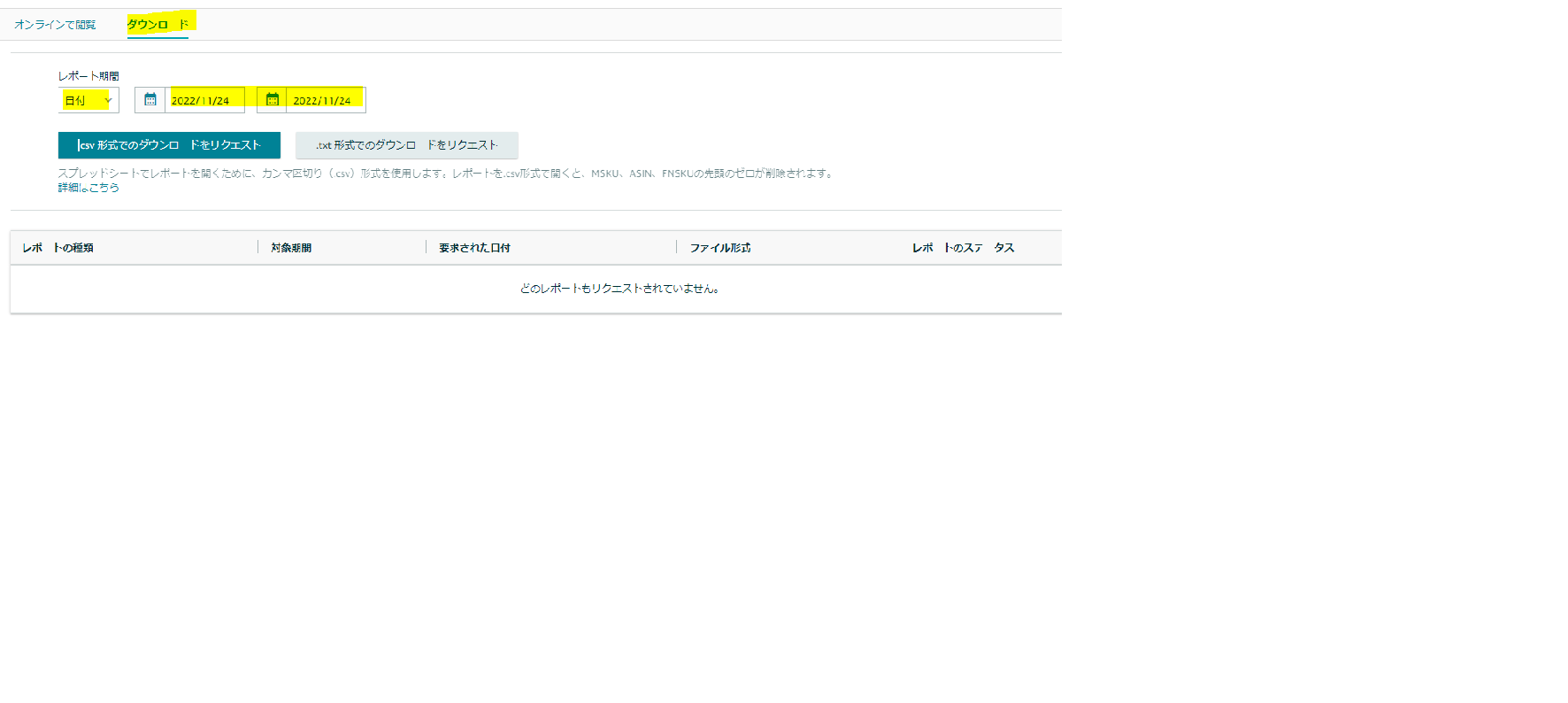

アマゾンセラーセントラルでの確認方法

①セラーセントラルにログインし、レポートの「フルフィルメント」をクリックする。

②在庫スナップショット(日次)をクリックします。

③ダウンロードを選択し、日付をクリックして12/31を選択する。

レポートステータス欄のダウンロードをクリックして、エクセルもしくは他のファイルが開きます。

表示された在庫が12月31日の期末在庫になります。

あとは、仕入れ金額を足していけば、いくら在庫があるのかがわかります。

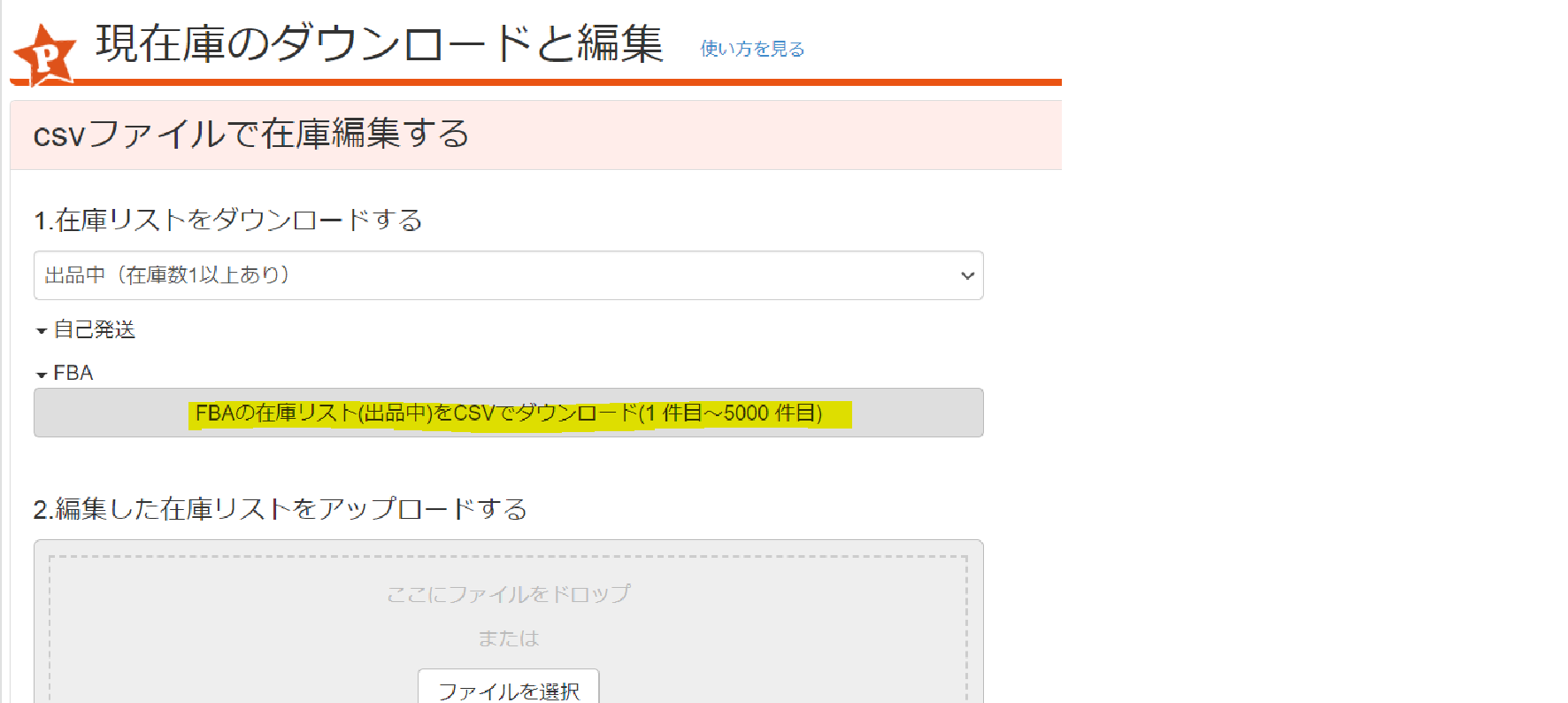

プライスターでの確認方法

①在庫を見るボタンから「現在庫のダウンロードと編集」を選択する。

②「在庫をCSVで編集する」の画面で、「FBA在庫リスト(出品中)をCSVでダウンロード」をクリックしてください。

③number(在庫数)×cost(仕入れ価格)を計算すれば、商品ごとの在庫価格を算出することが出来ます。

まとめ

アマゾンセラーセントラルとプライスターの違いは以下の通りです。

・セラーセントラル:いつでも確認できるが、仕入れ値は個々に確認しないといけない。

・プライスター:当日しか確認できないが、仕入れ値が入っていると足し算をするだけなので簡単。

当日(12/31)作業が出来るのであれば、世界一簡単な方法はプライスターで作業することです。是非棚卸作業を簡潔にしたい人はプライスターを導入してみてください。

https://pricetar.com/entry/afi/?afi_id=13261

(ご参考情報)

コメント